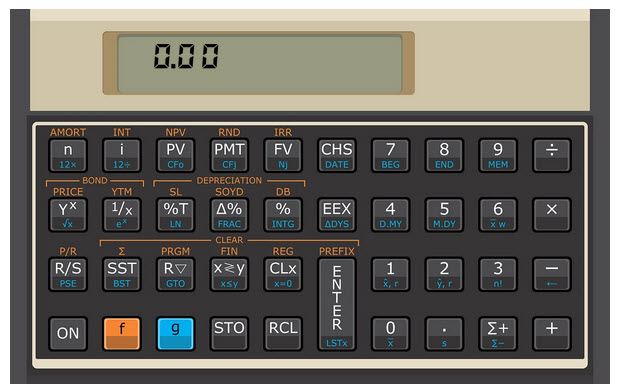

Der HP12c – ein Finanzrechner der Sonderklasse

Taschenrechner aus den 1980er Jahren sind modernen Geräten in der Regel hinsichtlich Funktionsumfang, Energieverbrauch oder Rechengeschwindigkeit unterlegen. Daher hat auch der aktuell gebaute HP12c ein modernes Innenleben erhalten, um heutigen Ansprüchen gerecht zu werden. Geblieben ist das überaus praktische Querformat, die robusten Tasten mit deutlichem Druckpunkt sowie die überaus leistungsstarken Funktionen, die kaufmännisches Rechnen zum Vergnügen machen.

Wer sich für das Gerät interessiert, kann dieses zunächst mit einem leistungsstarken Simulator testen und so prüfen, ob damit der eigene Bedarf abgedeckt wird beziehungsweise ob die Bedienung mittels UPN (Umgekehrte Polnische Notation) zusagt.

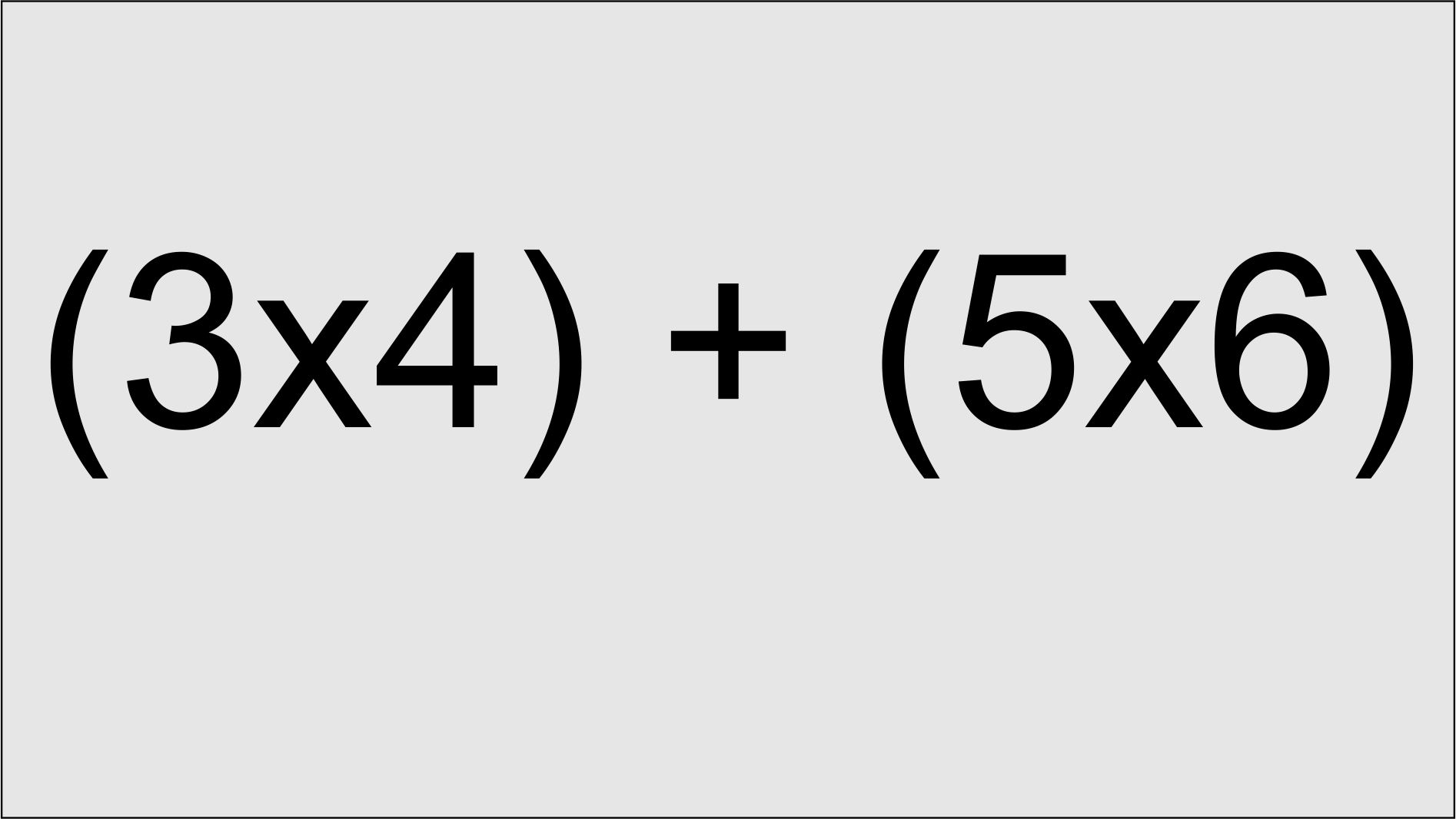

Die UPN-Notation hat den großen Vorteil, dass die Verwendung von Klammersymbolen entfällt, da Zwischenergebnisse von Berechnungen automatisch gespeichert werden. Wem UPN nicht zusagt, kann auf den algebraischen Modus umschalten, was allerdings nur am aktuell gebauten, realen HP12c funktioniert.

Da bei Nutzung der UPN-Logik das Setzen von Klammern nicht nötig ist, ergeben sich folgende Tastenbetätigungen, um die Rechenaufgabe zu lösen:

Anhand dieses Beispiels wird sichtbar, dass der HP12c Zwischenergebnisse automatisch speichert, was einige Tipparbeit im Vergleich zu einem Rechner mit algebraischer Eingabelogik spart.

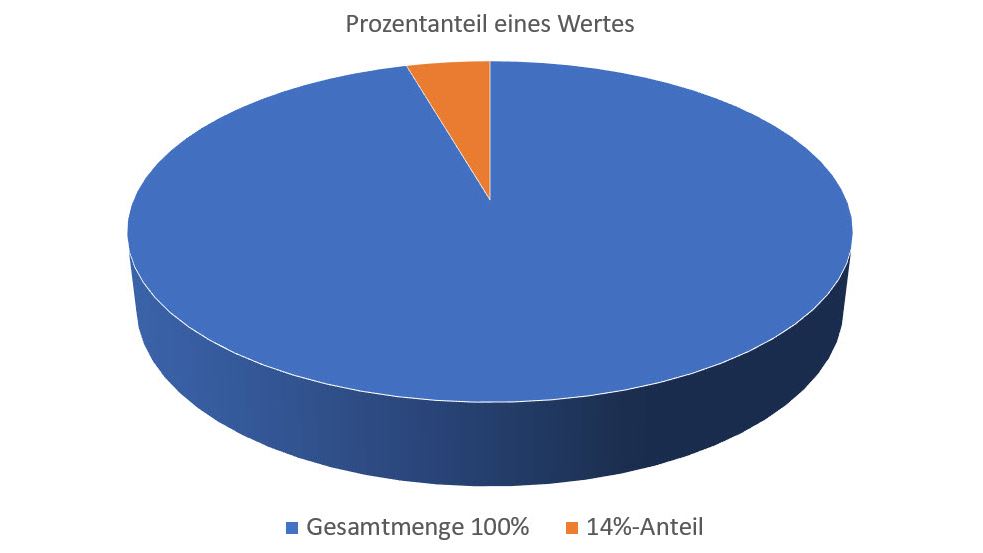

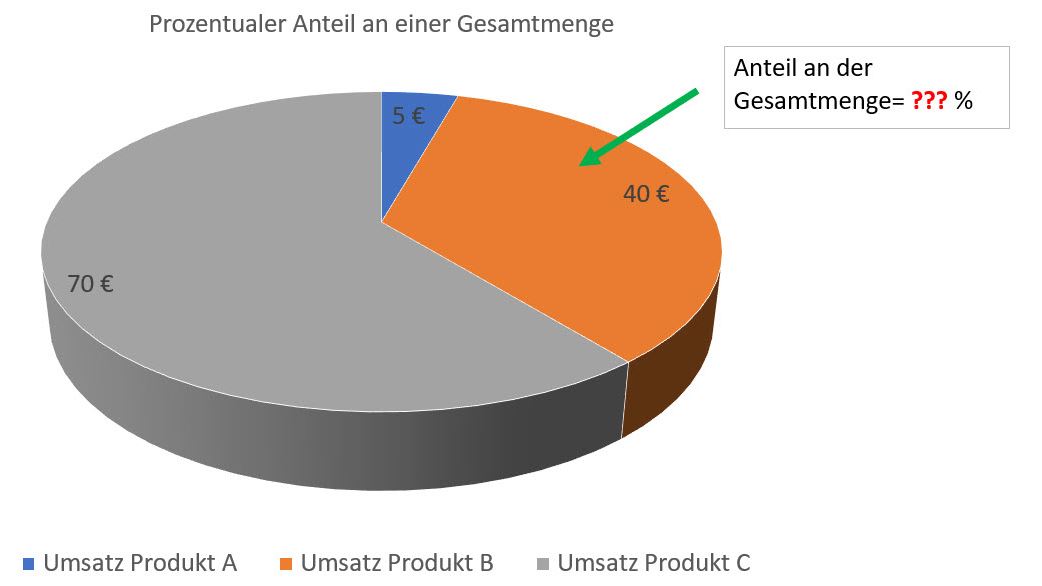

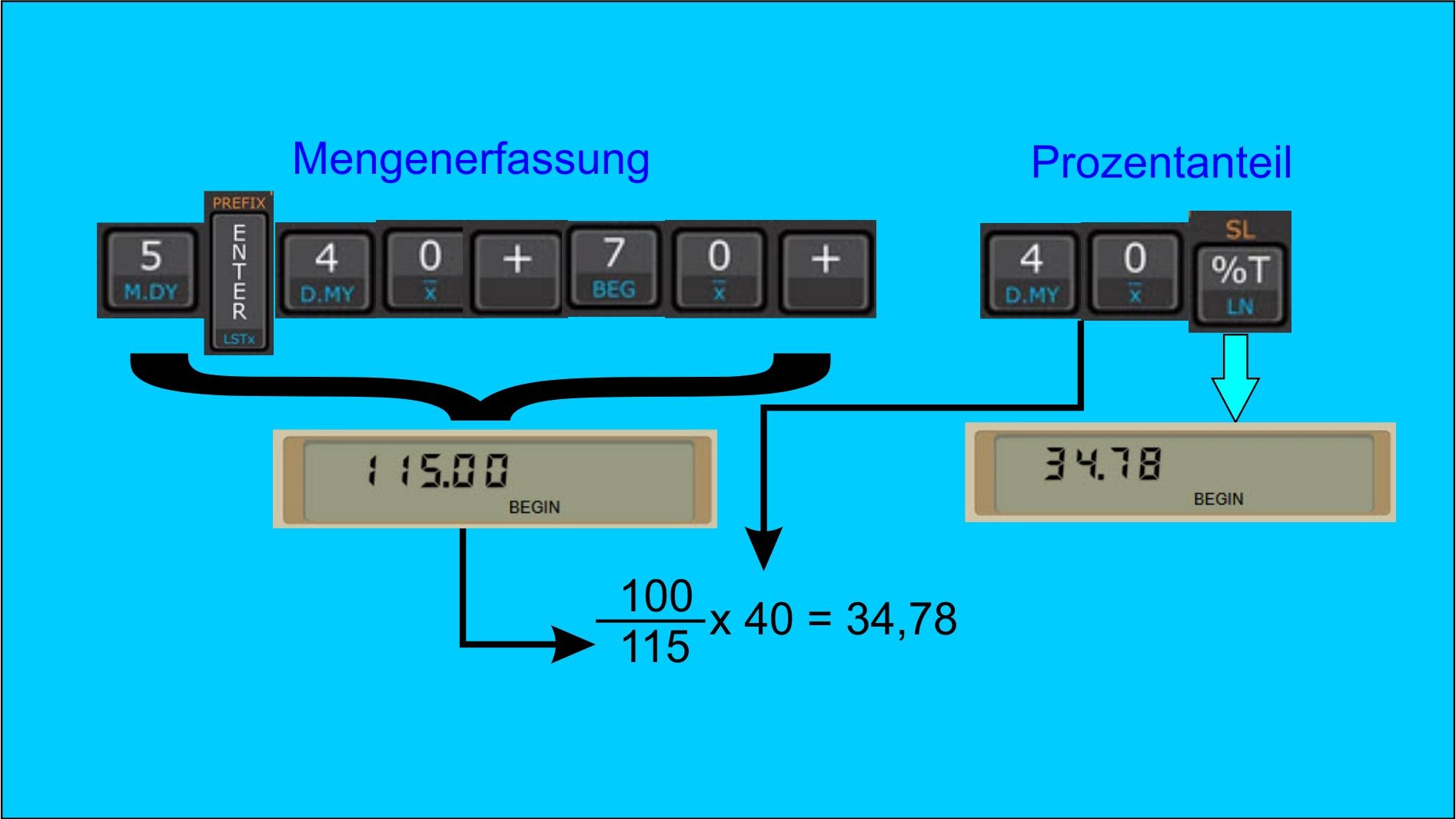

Eine besondere Stärke des HP12c sind seine Prozentfunktionen, da diese in vielen Taschenrechner nur absolut unzureichend implementiert wurden und weiterhin werden. So muss beispielsweise die Multiplikations-Taste betätigt werden, um einen bestimmten Prozentwert einzugeben. Und die Frage, "wieviel sind x Prozent eines Betrags", ist oft nur über weite Umwege zu klären.

Anders ist das beim HP12c, mit dem Prozentrechnungen zum Vergnügen werden, da dieser Rechner gleich drei Tasten für Prozentrechnungen unterschiedlicher Ausprägung besitzt.

14 Prozent von 300 sind demnach 42. Angenommen, diese 14 Prozent sind ein Rabatt, der auf eine Ware gewährt wird, die 300 Euro kostet, so muss jetzt nur mehr die Minus-Taste betätigt werden, um in Erfahrung zu bringen, dass der Artikel für 258 Euro zu erwerben ist.

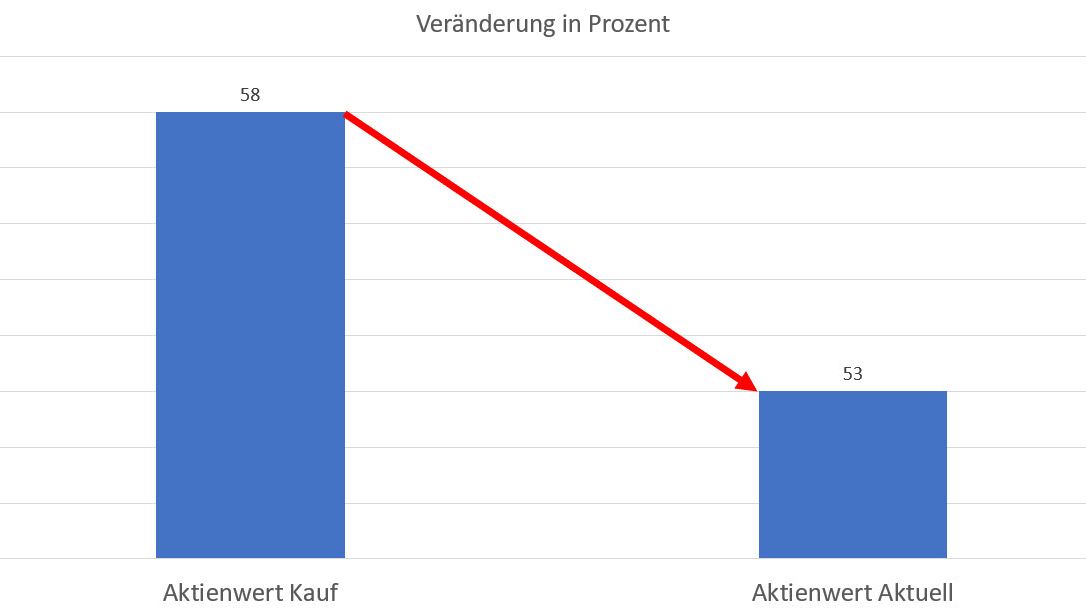

Es zeigt sich, dass ein Rückgang von 8,62 Prozent zu verzeichnen ist. Würden die Aktien hingegen wieder von 53 auf 58 Euro steigen, so ergeben sich folgende Rechenschritte, um den Zuwachs in Prozent zu berechnen:

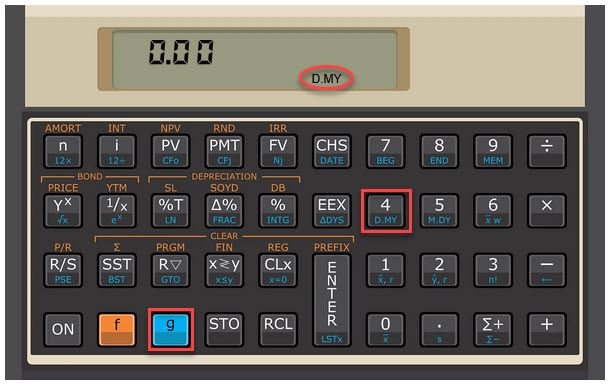

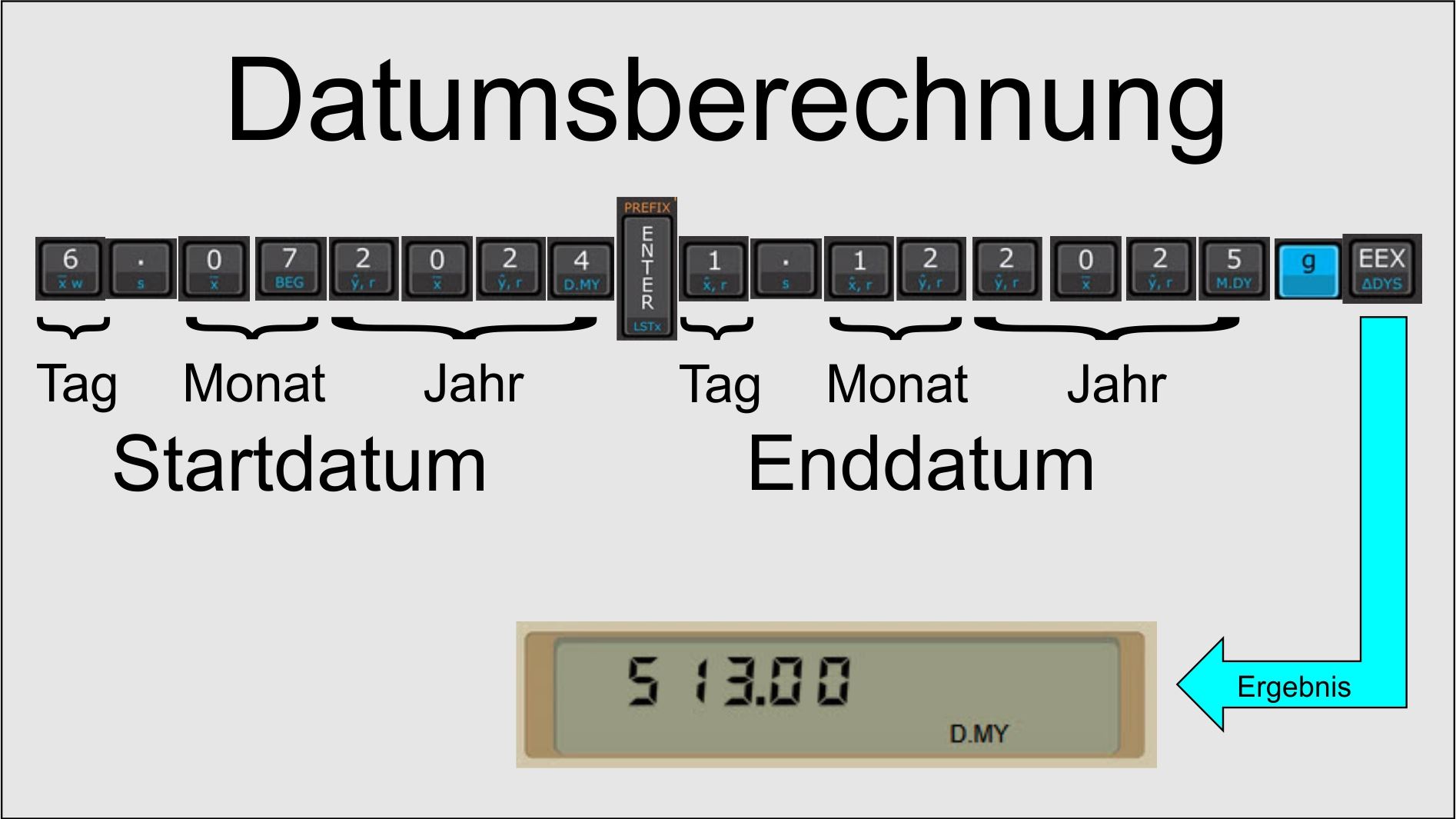

Mit dem HP12c lassen sich sehr einfach die Tage zwischen zwei Datumsangaben berechnen. Diese Funktion wird hauptsächlich für Zinsberechnungen verwendet, da es hier wichtig ist, die Anzahl der Tage zu kennen. Das reale Gerät ist auf die übliche Datumeingabe Tag, Monat, Jahr eingestellt, der Simulator jedoch auf Monat, Tag, Jahr. Über die Tasten „g“ und „D.MY“ (4) kann dies jedoch geändert werden. In diesem Fall wird die Umstellung im Display kenntlich gemacht.

Soll nun beispielsweise die Anzahl der Tage zwischen dem 6.7.2024 und dem 1.12.2025 berechnet werden, so sind folgende Schritte zu tätigen:

Somit liegen zwischen dem 6.7.2024 und dem 1.12.2025 exakt 513 Tage. Durch Betätigen der Austauschtaste X Y kann die Anzahl der Tage auf Basis eines 30-Tage-Monats ermittelt werden. Das Ergebnis ist in diesem Fall 505 Tage.

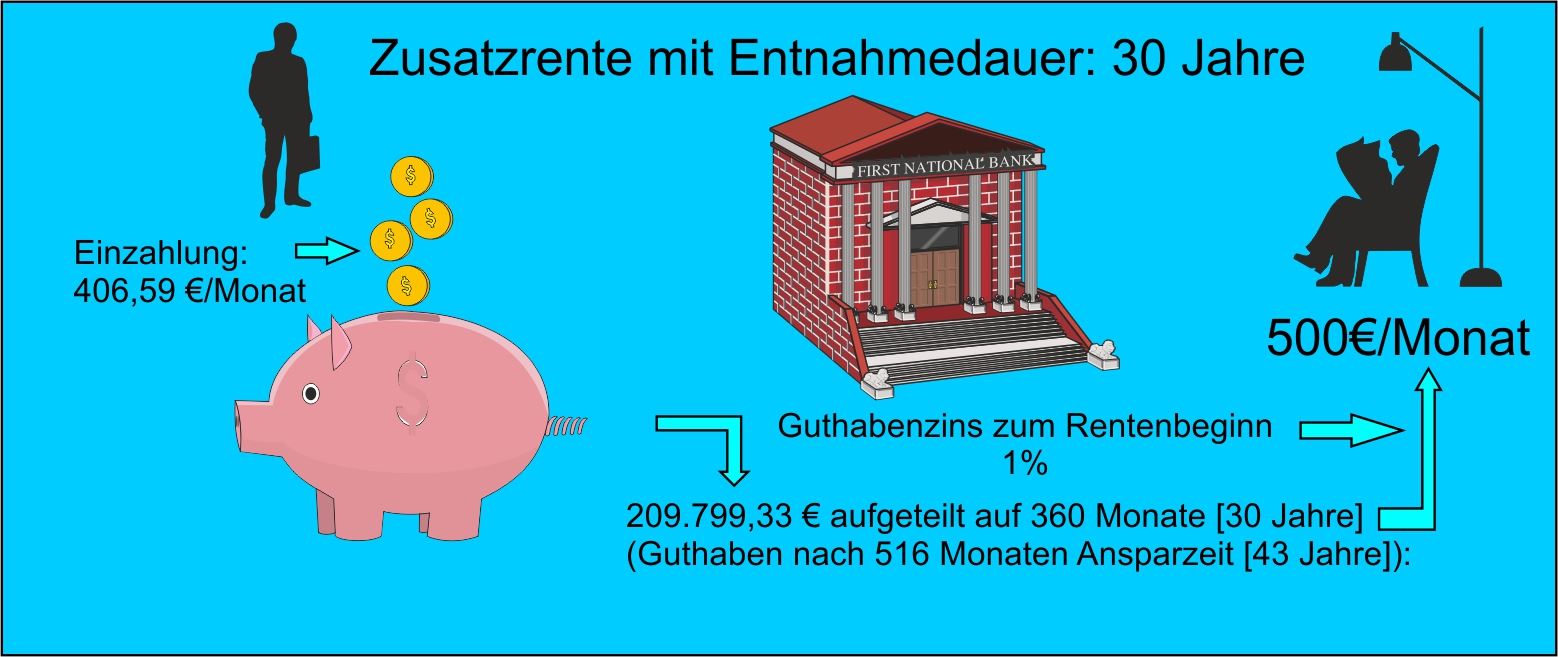

Möchte man errechnen, welche Summe man ab dem 20. Lebensjahr jeden Monat bis zum Rentenbeginn mit 63 Jahren auf ein Sparkonto einzahlen muss, um 30 Jahre monatlich 500 Euro der angesparten Summe entnehmen zu können, so ist dies mit dem HP 12c relativ einfach auszurechnen.

Angenommen wird, dass der Guthabenzins zum Rentenbeginn über die angenommene 30-jährige Laufzeit der Zusatzrente bescheidene 1 Prozent pro Jahr beträgt.

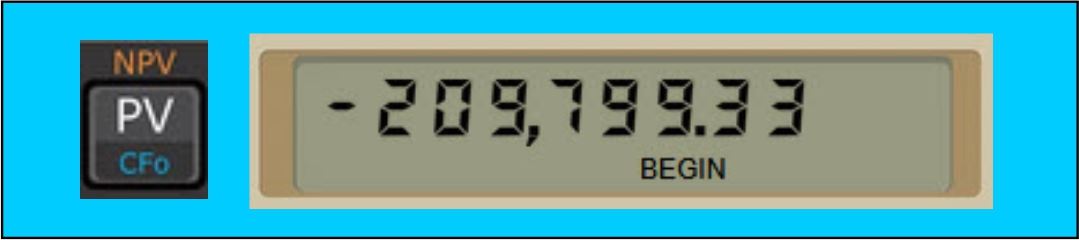

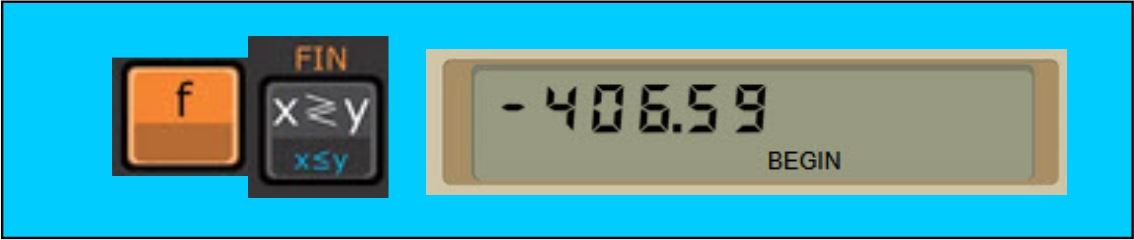

Monatlich sind demnach 406,59 Euro einzuzahlen, um zum Rentenbeginn sich 30 Jahre lang eine Zusatzrente von 500 Euro vom einbezahlten Betrag auszahlen lassen zu können. Dies ändert sich deutlich, wenn es gelingt, über den gesamten Zeitraum höhere Zinsen für das eingezahlte Kapital zu bekommen.

So werden bei einem Zinssatz von 3 Prozent für die gleiche Auszahlsumme von 500 Euro nur mehr 145.219,29 Euro benötigt, was dazu führt, dass die monatliche Einzahlsumme sich auf nur mehr 281,43 Euro beläuft.

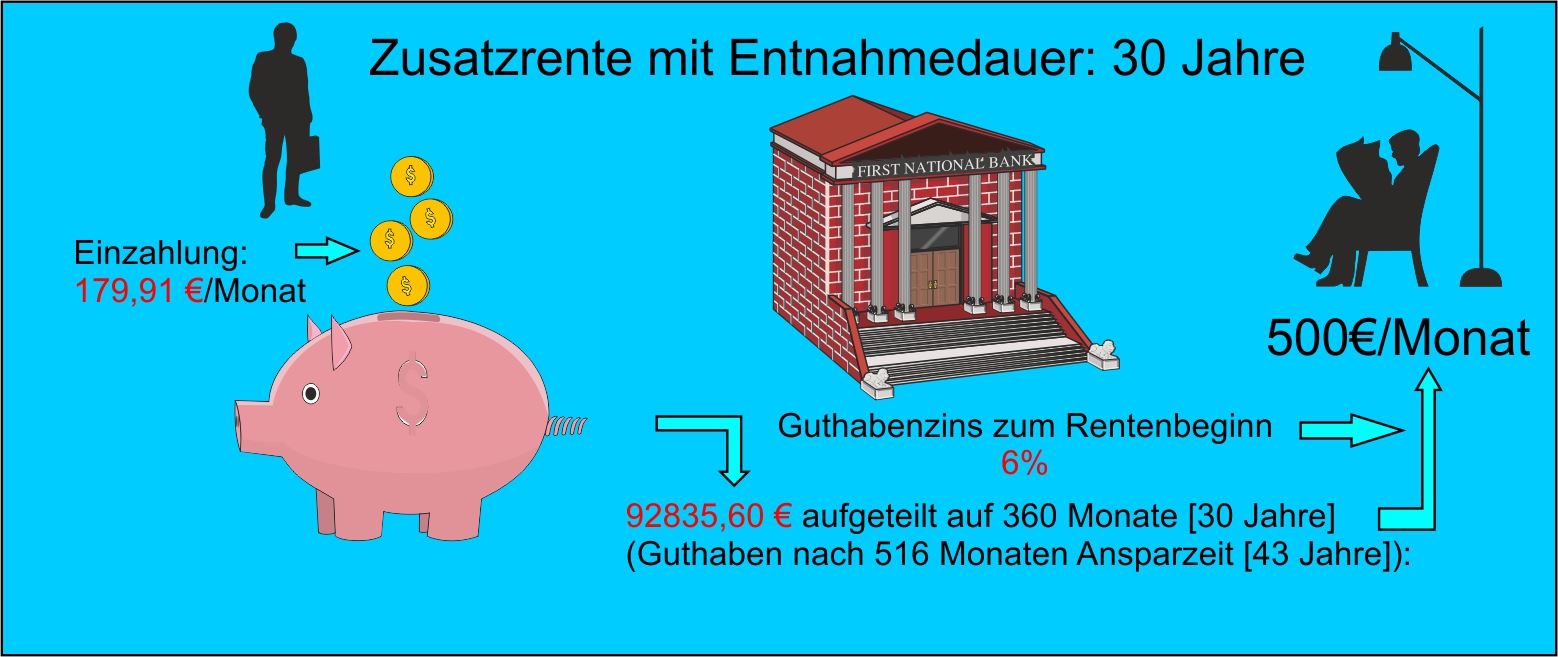

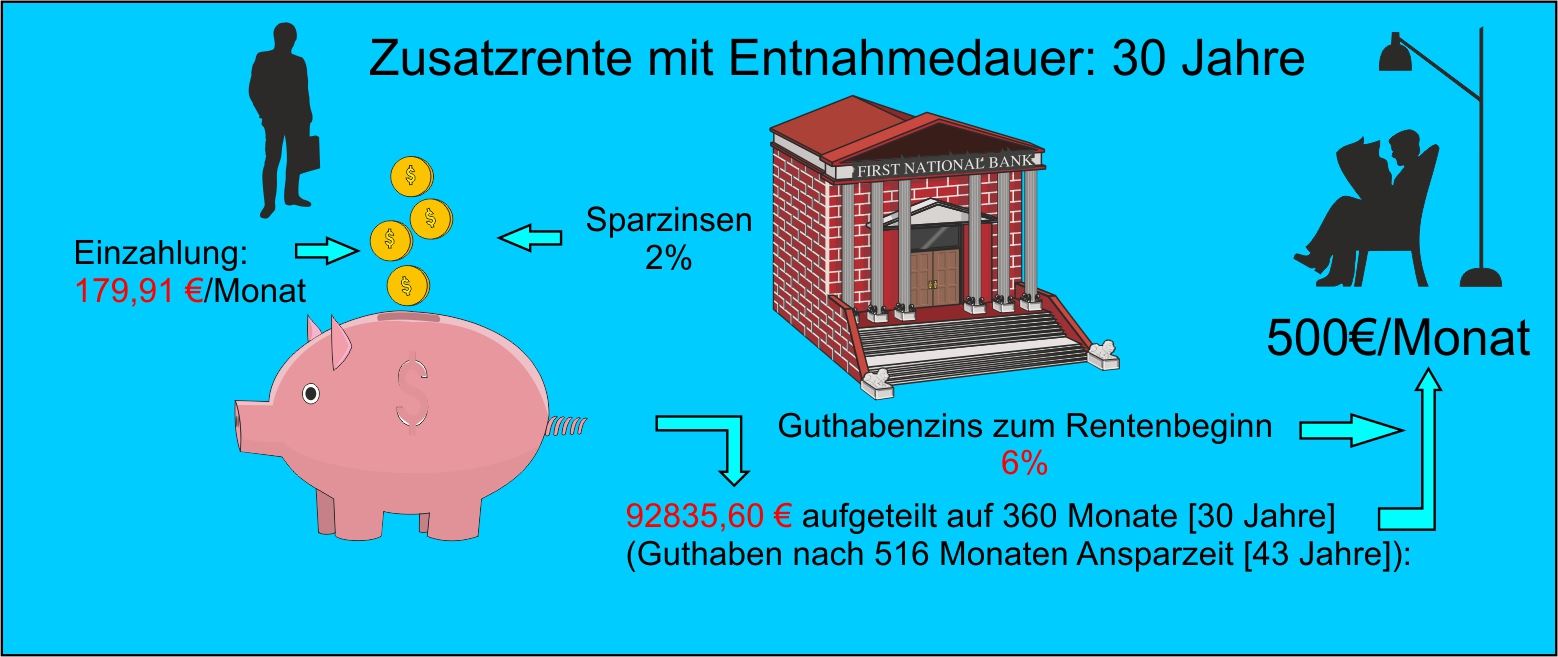

Bei einem Zinssatz von 6 Prozent werden sogar nur noch 92.835,60 Euro benötigt, die nach 43 Jahren bei einer monatlichen Sparsumme von 179,91 Euro zusammengespart sind.

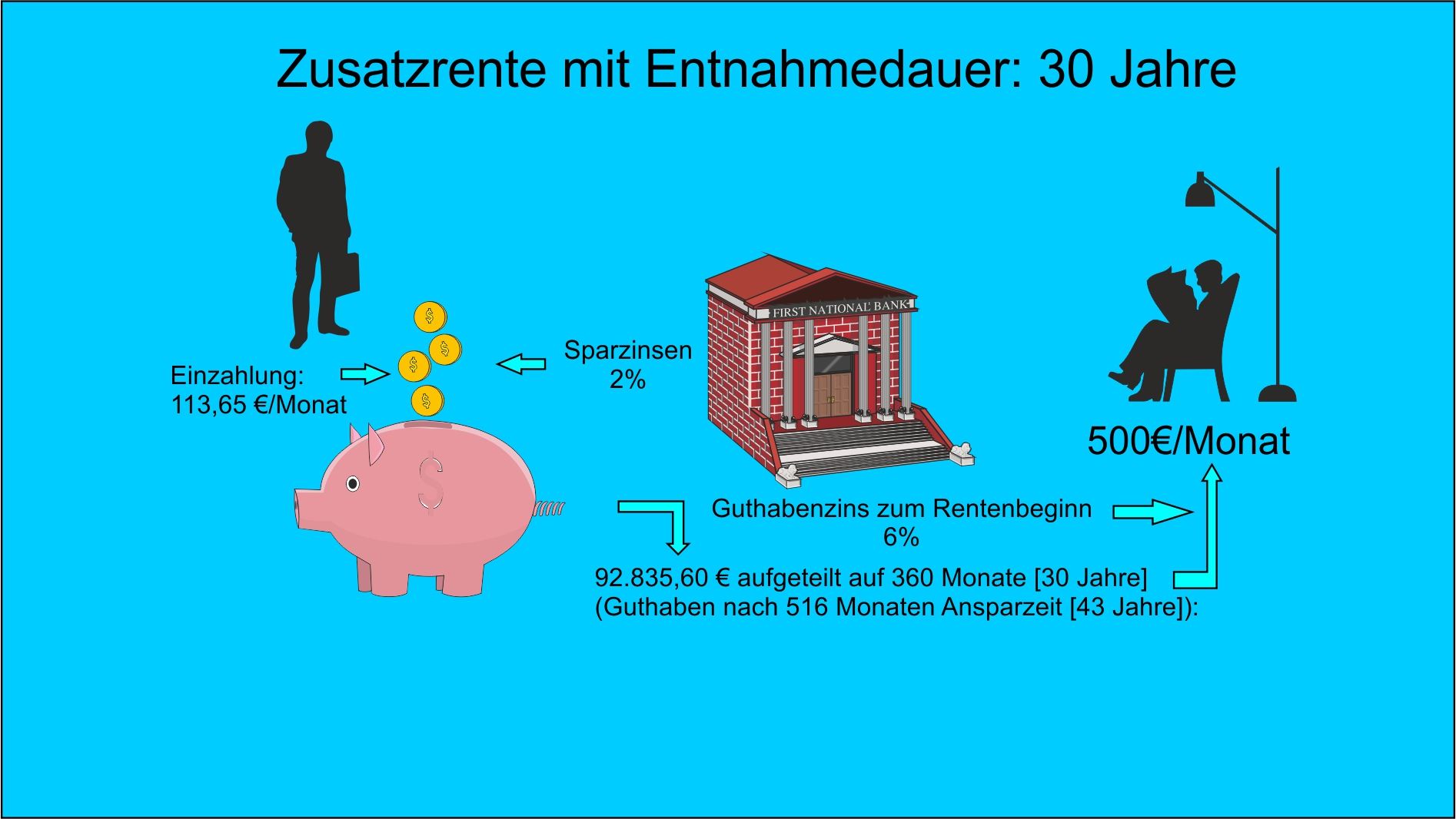

Wird in den kommenden 43 Jahren von der Bank durchschnittlich ein Zins von 2 Prozent gewährt, so ist lediglich ein monatlicher Betrag von 113,65 Euro auf das Bankkonto einzuzahlen, um danach über einen Betrag von 92.835,60 Euro zu verfügen, der 30 Jahre lang eine monatliche Zusatzrente von 500 Euro ermöglicht.

Hinweise:

Die Zusatzrente über eine Bank anzusparen hat den Vorteil, dass das übrige Geld im Falle eines vorzeitigen Todes den Erben zugutekommt, was bei der gesetzlichen Rente nicht der Fall ist. Hier bekommt lediglich der Ehepartner einen gewissen Teil, der derzeit mindestens 25 Prozent und höchstens 55 Prozent der Rente des Verstorbenen beträgt.

Zudem ist zu beachten, dass in dieser Berechnung eventuell an den Fiskus abzuführende Steuern sowie die Inflationsrate nicht berücksichtigt sind, was die Zusatzrente schmälert.