Den Maschinenstundensatz exakt ermitteln

Zuschlagsätze für die Gemeinkosten im Fokus

Wer sich mit einem eigenen Unternehmen selbstständig machen möchte, muss unbedingt durchrechnen, zu welchen Stundensätzen die dazu ins Auge gefassten Maschinen produzieren werden, um Gewinn zu erwirtschaften und realistische Angebote abgeben zu können. In diesem Artikel werden zwei realistische Beispiele durchgerechnet und zudem eine Excel-Tabelle zum Download angeboten, damit interessierte Leser selbst ergründen können, welche Stundensätze anzusetzen sind, damit Unternehmen gesund wachsen können.

Zu Beginn der Industrialisierung wurden hautsächlich die Löhne der Angestellten und Arbeiter als Grundlage für die Kostenkalkulation der hergestellten Produkte herangezogen, da damals viele Menschen in der Fertigung tätig waren. Mit der fortschreitenden Mechanisierung und Automatisierung hat sich dies geändert, weshalb zunehmend die Einrichtung eines Maschinenplatzes als Kostenstelle betrachtet wurde.

Bei diesem Prozess nehmen die Fertigungsgemeinkosten [1] zu und der Anteil der Fertigungslöhne an den Fertigungskosten geht zurück. Daher sind Fertigungslöhne als Zuschlagsgrundlage für den Fertigungsgemeinkostenzuschlag umso ungeeigneter je weniger Anteil sie an den Fertigungsgemeinkosten haben.

Aus diesem Grund ist man dazu übergegangen, kostenintensive Maschinen als Fertigungshauptstelle anzusehen und die durch sie anfallenden Fertigungsgemeinkosten genau zu erfassen. Dazu gehört nicht zuletzt der Strompreis! Dieser ist in Deutschland mittlerweile so hoch, dass er einen signifikanten Einfluss auf den Stundensatz stromhungriger Maschinen hat. Am Ende dieses Prozesses steht der Maschinenstundensatz als Kalkulationsgrundlage für Angebote sowie Rechnungsstellung.

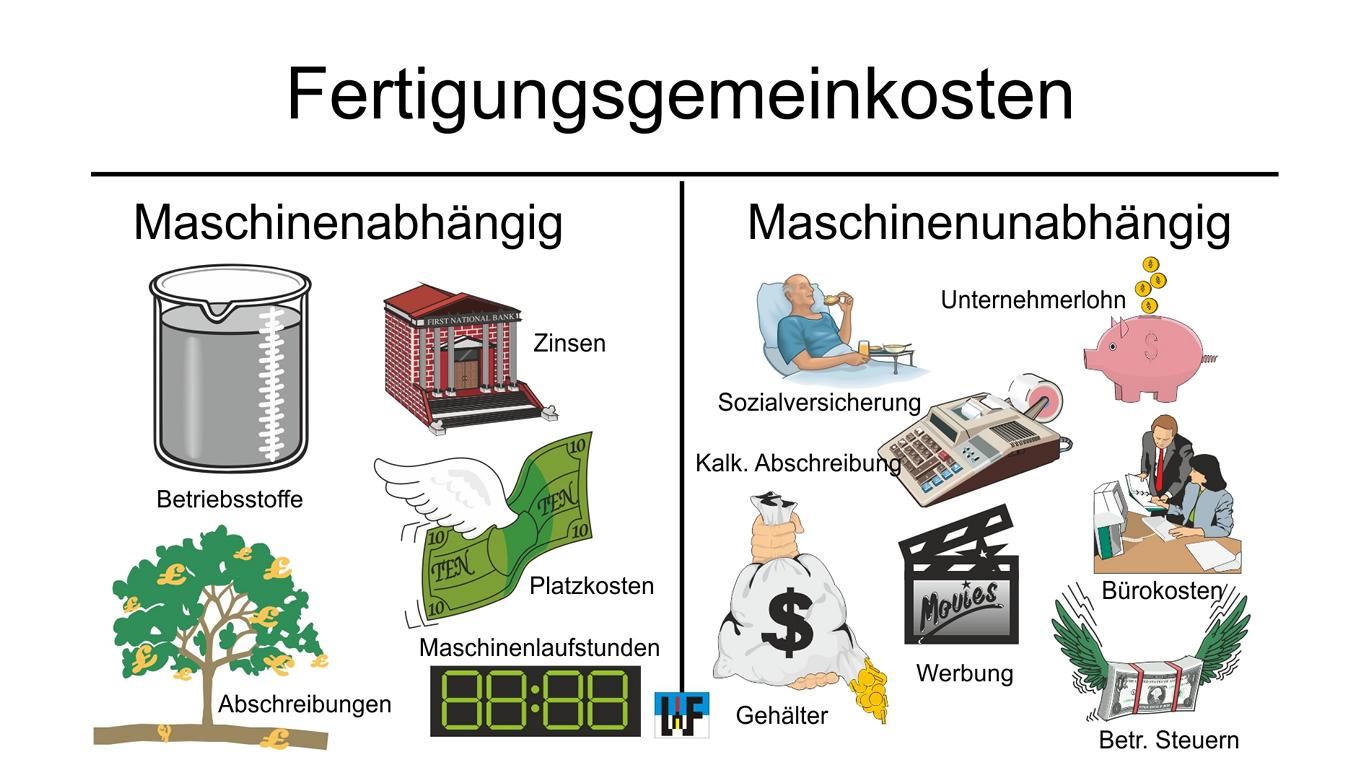

Die Maschinenstundensatzrechnung stellt eine Erweiterung der Zuschlagskalkulation [2] dar. Die Fertigungsgemeinkosten werden bei diesem Rechenverfahren in maschinenabhängige und maschinenunabhängige Kosten aufgeteilt, da nicht alle für den Maschinenplatz ermittelten Gemeinkosten durch den Maschineneinsatz verursacht werden. Dabei werden für die maschinenabhängigen Fertigungsgemeinkosten als Zuschlagsgrundlage die Maschinenlaufstunden und für die Restgemeinkosten die Fertigungslöhne herangezogen.

Dabei ist es wichtig, die durch den Maschineneinsatz jeweils anfallende Fertigungsgemeinkosten so umfassend wie möglich zu ermitteln. Absolut zweckmäßig ist eine Unterteilung in fixe und variable Fertigungsgemeinkosten, um den Maschinenstundensatz problemlos an veränderte Beschäftigungsgrade anpassen zu können.

Zu den maschinenabhängigen Fertigungsgemeinkosten gehören Betriebsstoffe, die Abschreibung, Platzkosten, Zinsen und die Maschinenlaufstunden. Die Restgemeinkosten setzen sich aus den Gehältern, dem Arbeitgeberanteil für die Sozialversicherung, der kalkulatorischen Abschreibung, den Bürokosten, den Kosten für Werbung, den betrieblichen Steuern und dem Unternehmerlohn zusammen.

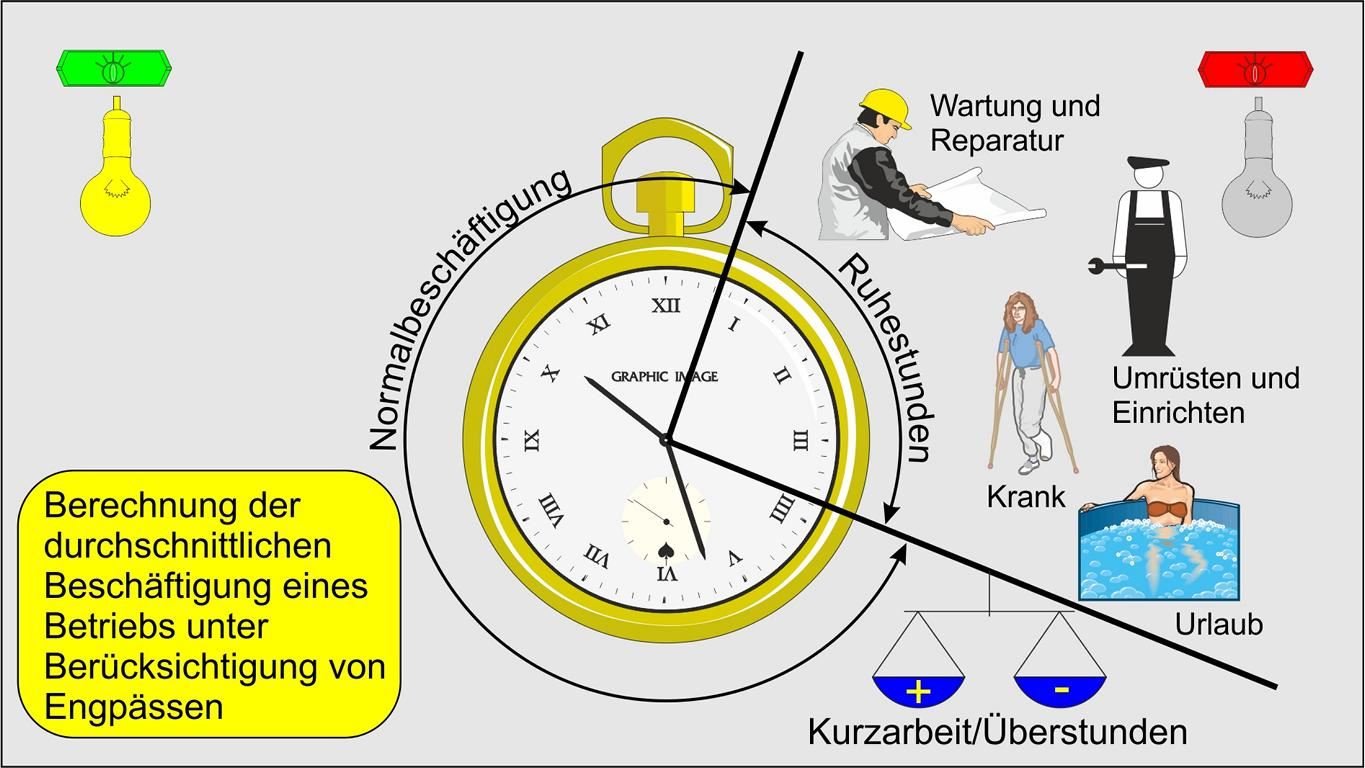

Der Einsatz von Maschinen wird in der Regel so geplant, dass die Zahl der Ruhestunden minimal ist. Von der maximal zur Verfügung stehenden Zeit sind diejenigen Zeiten abzuziehen, in denen die Maschine stillsteht. Dazu zählen Wartungs- und Reparaturzeiten, Umrüst- und Einrichtezeiten sowie die Zeiten, in denen die Maschine nicht bedient wird, da das Personal in Urlaub oder erkrankt ist. Das Ergebnis dieser Überlegungen ist die sogenannte Normalbeschäftigung [6], die durch Überstunden oder Kurzarbeit positiv oder negativ beeinflusst wird.

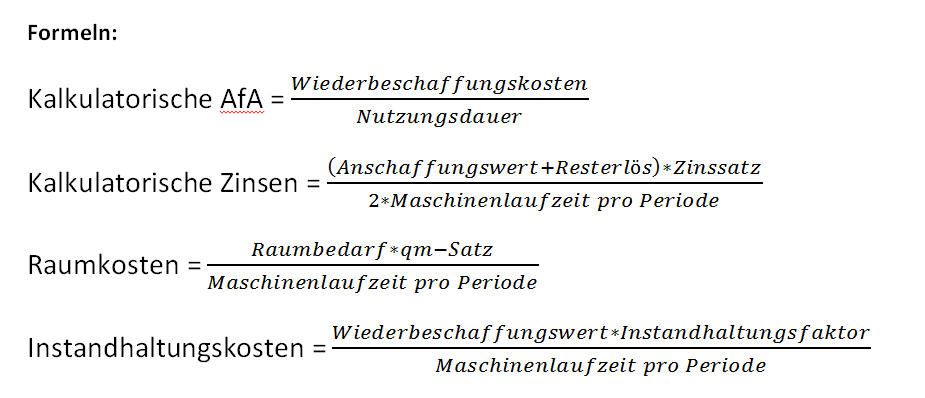

Um den Maschinenstundensatz korrekt berechnen zu können ist die Kenntnis folgender Formeln Voraussetzung:

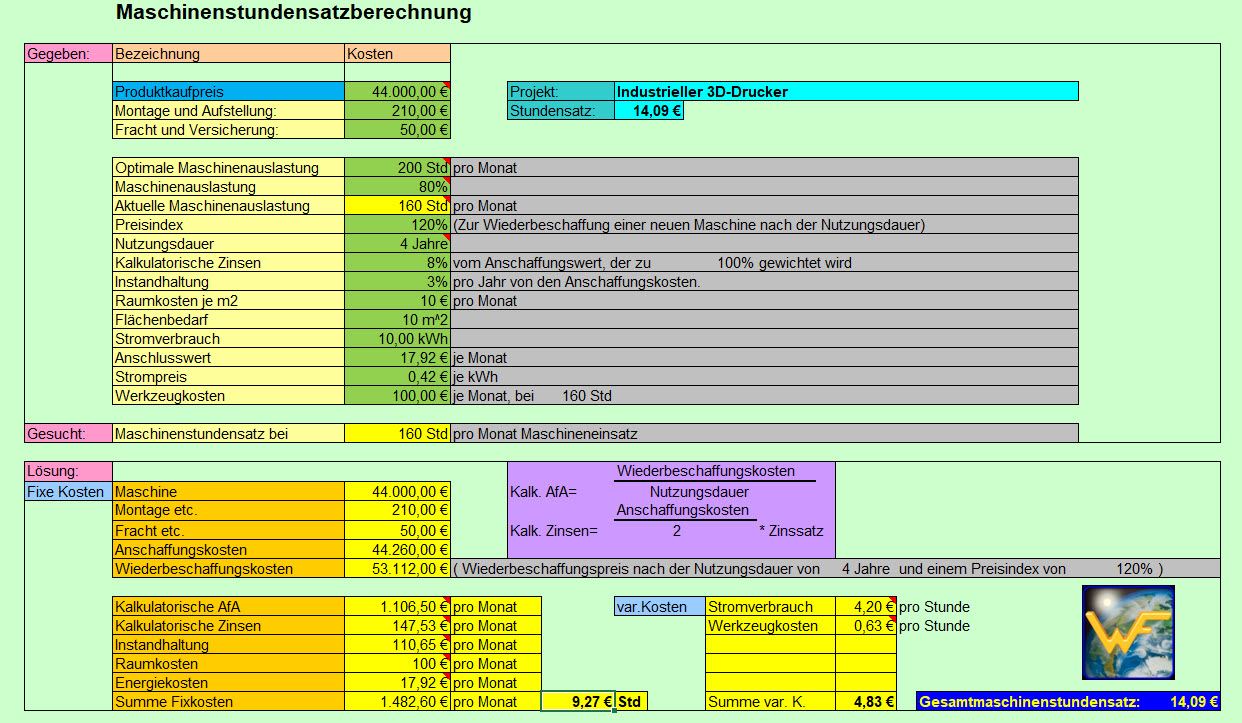

In folgender Tabelle sollen die Stundensätze von drei Maschinen berechnet werden. Dazu sind zunächst die Anschaffungskosten zu ermitteln, die sich aus dem Kaufpreis der jeweiligen Maschine und den Kosten für Montage plus Aufstellen sowie den Kosten für Fracht und Versicherung zusammensetzen.

Zudem ist zu ermitteln welche tatsächliche Auslastung der Maschinen zu erwarten ist, wie lange die Nutzungsdauer sein wird, welchen Flächenbedarf die Maschinen haben, welche Werkzeugkosten monatlich für den Betrieb anfallen werden und wie hoch ihr Stromverbrauch ist.

Zudem sind die kalkulatorischen Zinsen, der Preisindex, der jeweilige Anschlusswert und die Raumkosten zu berücksichtigen.

Sind alle Kosten erfasst, können die Fixkosten sowie die variablen Kosten ermittelt werden. Die Summe der Fixkosten sowie der variablen Kosten ergibt den gesuchten Stundensatz, der in diesen Beispielen bei 58,28 Euro, 14,09 Euro und 3,50 Euro liegt.

|

Gebrauchte Biegemaschine |

Neuer Industrie-3D-Drucker |

Semiprofessioneller 3D-Drucker | ||

|

Gegeben: |

Kaufpreis: |

80.000 € |

44.000 € |

2.000 € |

|

Montage + Aufstellung: |

2.400 € |

210 € |

100 € | |

|

Fracht+Versicherung: |

850 € |

50 € |

20 € | |

|

Anschaffungskosten: |

83.250 € |

44.260 € |

2.120 € | |

|

Optimale Produktauslastung: |

200 Std. pro Monat |

200 Std. pro Monat |

200 Std. pro Monat | |

|

Tatsächliche Produktauslastung: |

180 Std. pro Monat |

160 Std. pro Monat |

40 Std. pro Monat | |

|

Preisindex [4]: |

130 Prozent |

130 Prozent |

130 Prozent | |

|

Nutzungsdauer: |

4 Jahre |

4 Jahre |

4 Jahre | |

|

Kalkulatorische Zinsen [3]: |

8 Prozent |

8 Prozent |

8 Prozent | |

|

Instandhaltung: |

3 Prozent pro Jahr von den Anschaffungskosten |

3 Prozent pro Jahr von den Anschaffungskosten |

3 Prozent pro Jahr von den Anschaffungskosten | |

|

Raumkosten pro qm und Jahr: |

10 € |

10 € |

10 € | |

|

Flächenbedarf: |

30 qm |

10 qm |

1 qm | |

|

Stromverbrauch: |

60 kWh |

10 kWh |

1 kWh | |

|

Anschlusswert: |

18€ pro Monat |

18€ pro Monat |

18€ pro Monat | |

|

Strompreis: |

0,42 je kWh |

0,42 je kWh |

0,42 je kWh | |

|

Werkzeugkosten: |

500 € pro Monat |

100 € pro Monat |

30 € pro Monat | |

|

Fixkosten: |

Anschaffungskosten: |

83.250,-€ |

44.260,- € |

2.120,- € |

|

Wiederbeschaffungskosten: |

108.225,-€ |

53.112,-€ |

2.544,- € | |

|

Kalkulatorische Afa: |

2254,69.-€/Monat |

1.106,50 €/Monat |

53,00 €/Monat | |

|

Kalkulatorische Zinsen: |

277,50 €/Monat |

147,53 €/Monat |

7,07 €/Monat | |

|

Instandhaltung: |

832,50 €/Monat |

110,65 €/Monat |

5,30 €/Monat | |

|

Raumkosten: |

300,-€/Monat |

100,- €/Monat |

10,- €/Monat | |

|

Energiekosten: |

17,92 €/Monat |

17,92 €/Monat |

17,92 €/Monat | |

|

Summe der Fixkosten: |

3.682,61 €/Monat (46,03 €/Std.) |

1.482,60 €/Monat (9,27 €/Std.) |

93,29 €/Monat (2,33 €/Std.) | |

|

Variable Kosten: |

Stromverbrauch: |

6,- €/Stunde |

4,20 €/Stunde |

0,42 €/Stunde |

|

Werkzeugkosten: |

6,25 €/Stunde |

0,63 €/Stunde |

0,75 €/Stunde | |

|

Summe variable Kosten: |

12,25 €/Stunde |

4,83 €/Stunde |

1,17 €/Stunde | |

|

Fixkosten + variable Kosten = |

Stundensatz: |

58,28 €/Std. |

14,09 €/Std. |

3,50 €/Std. |

Erläuterung:

[1]: Fertigungsgemeinkosten sind alle Kosten, die im Fertigungsbereich anfallen, sich aber nicht direkt einem bestimmten Produkt zuordnen lassen. Sie werden gesammelt und über Verteilungsschlüssel auf die einzelnen Produkte umgelegt. Beispiele sind Hilfslöhne [5], Stromkosten für die Produktion, Abschreibungen und Mieten für Maschinen und Fabrikhallen.

[2]: Eine Zuschlagskalkulation ist eine Methode zur Ermittlung von Selbstkosten und Verkaufspreisen, bei der auf die direkten Einzelkosten prozentuale Zuschläge für Gemeinkosten, Gewinn und weitere Kosten wie etwa Wagnis aufgeschlagen werden. Sie wird häufig im Handwerk und in der Industrie angewendet, um einen marktgerechten Preis zu kalkulieren.

[3]: Kalkulatorische Zinsen sind fiktive Zinskosten in der internen Kosten- und Leistungsrechnung, die das betriebsnotwendige Kapital verzinsen. Sie repräsentieren die Opportunitätskosten, die entstehen, weil das Kapital im Unternehmen gebunden ist, anstatt es auf dem Kapitalmarkt zu investieren, um Zinsen zu erwirtschaften. Diese Kosten werden nicht tatsächlich bezahlt und erscheinen daher nicht in der externen Gewinn- und Verlustrechnung.

[4]: Ein Preisindex ist ein statistisches Maß, das die durchschnittliche Preisentwicklung einer ausgewählten Gruppe von Waren und Dienstleistungen über einen bestimmten Zeitraum zeigt.

[5]: Hilfslöhne sind Löhne für Tätigkeiten in der Produktion, die den einzelnen Produkten nicht direkt zugerechnet werden können und daher als Gemeinkosten behandelt werden. Sie beziehen sich auf unterstützende Arbeiten wie Reinigung, Transport, Instandhaltung oder das Einrichten von Maschinen und stehen im Gegensatz zu Fertigungslöhnen, die den direkten Herstellungslöhnen zugeordnet werden.

[6]: Die Normalbeschäftigung ist eine Kennzahl in der Kostenrechnung, um die durchschnittliche Beschäftigung eines Betriebs unter Berücksichtigung von Engpässen zu beschreiben.